地址:南(nán)京市建邺區楠溪江東街85号金潤國(guó)際廣場西樓1506室

電話(huà):025-58866358、58933315

傳真:025-58867358

郵件(jiàn):info@bonagrain.com

在經曆了多輪踩踏式下跌,遍體(tǐ)鱗傷後,小麥市場又将迎來(lái)2023年(nián)新季小麥大(dà)範圍登場。而悲情滿滿的小麥市場,空頭情緒一度也極其濃厚,甚至對開秤價會跌至啓動最低收購(gòu)價的觀點也不絕于耳。對于這類完全不實事(shì)求是,極度看(kàn)空的觀點,筆者是明确反對甚至排斥的,一直反複提醒“小麥的價值底部已顯現,可(kě)以從(cóng)天氣有可(kě)能出現變化的角度來(lái)輕倉逐步買入陳小麥。”

而經過上周的多輪降雨(yǔ)天氣後,湖北和豫南(nán)新季小麥的品質也出現了極大(dà)的變化,小麥市場風(fēng)向又開始出現變化,市場情緒有所反轉,之前那部分(fēn)極度看(kàn)空小麥又轉換爲極度看(kàn)好小麥後市。那麽經過大(dà)悲大(dà)喜之後的2023年(nián)新産小麥,我們應該如(rú)何從(cóng)理(lǐ)性的角度,實事(shì)求是地進行市場分(fēn)析,并形成自(zì)己的操作(zuò)思路(lù)呢(ne),筆者且從(cóng)以下幾個維度闡述一下:

當前小麥市場現狀

1、新季小麥如(rú)預期低價開秤,空頭誘導成功

湖北小麥率先登場後,圍繞着2500元/噸低價開秤,符合市場一緻預期,但(dàn)總體(tǐ)質量一般,主要表現爲容重不高,多數區域不完善粒較高(10.0%-15.0%),嘔吐毒素基本在1000ppb以内,不能滿足政策性小麥儲備輪入收購(gòu)要求,銷售對象主要以飼料加工(gōng)企業和少量省外面粉加工(gōng)企業爲主,當前13.5%水分(fēn)毛糧裝車價爲2560-2580元/噸左右,跨區域流動性比較差。

接力登場的皖南(nán)、皖西南(nán)、皖中、蘇南(nán)2023年(nián)新季小麥播種面積是增加的,保守估計(jì)有20%左右,之前因未受持續陰雨(yǔ)天氣影(yǐng)響,品質優秀,主要表現爲容重很高(基本在800g/L+),嘔吐毒素極低(DON<200ppb),不完善粒方面除皖西南(nán)少數區域在8.0%-10.0%區間,多數區域在4.5%-5.5%區間,符合國(guó)家标準。從(cóng)播種面積和單産較高的角度來(lái)看(kàn),如(rú)後期無極端天氣因素影(yǐng)響,此區域2023年(nián)小麥出現增産并無疑問(wèn)。因爲擔心後期連續降雨(yǔ)天氣,此區域基本以烘幹作(zuò)業爲主,烘幹企業水份一般控制在13.5%-14.0%之前,短(duǎn)期存放(fàng)安全。

受前期整個市場對2023年(nián)新季小麥價格悲觀情緒以及湖北小麥的價格示範效應影(yǐng)響,此區域小麥開秤價基本也是圍繞着2500元/噸運行,雖然說(shuō)品質極好,但(dàn)非常可(kě)惜的是多數烘幹企業出于對後市的擔心,在市場空頭氛圍的持續誘導下,前期基本還(hái)是采取即收即售的方式,很少有存糧情況,白(bái)白(bái)丢失了擴大(dà)利潤的機(jī)會。目前13.5%水份新季小麥烘幹毛糧裝車價在2520-2560元/噸區間,蘇南(nán)部分(fēn)面粉加工(gōng)企業和政策性儲備企業收購(gòu)價爲2580-2600元/噸,安徽中糧廬江面業已開始大(dà)量收購(gòu),13.5%水份以内,雜質1.5%以内,當前收購(gòu)價爲2600元/噸。

有一點可(kě)以确定的是随着上周末的一場降雨(yǔ),蘇皖符合收割條件(jiàn)的區域小麥品質已經開始下降,主要表現爲色澤泛白(bái)、伴有黑(hēi)胚現象出現,不完善粒指标大(dà)概率有所上升,嘔吐毒素指标因無烘幹樣品有待檢測。在品質下降的預期影(yǐng)響下,前期的标準品小麥烘幹企業惜售情緒将會增強,同時會導緻标準品小麥的市場價格出現上漲。

而對新季小麥産量和質量具備決定意義的北方小麥主産區,目前河南(nán)南(nán)部多數地區因受連續降雨(yǔ)影(yǐng)響,新季小麥生(shēng)芽和萌動現象開始大(dà)幅度出現,産量和品質都(dōu)極大(dà)可(kě)能會大(dà)幅度大(dà)範圍下降。據筆者最新了解的情況,之前被寄予厚望的皖北麥區雖暫時未進入收割期,但(dàn)經過連續陰雨(yǔ)天氣後,空氣濕度很大(dà),又具備适宜的溫度,目前已有部分(fēn)區域開始出現生(shēng)芽和萌動現象,後期出現大(dà)量非标品的概率也非常高,因此新季小麥出現大(dà)範圍品質下降現象短(duǎn)期内對市場新陳小麥的市場價格都(dōu)将會構成很大(dà)的提振作(zuò)用,因此接下來(lái)一段時間蘇皖标準品小麥和政策性銷售輪出小麥價格以及市場22年(nián)産存量小麥出現上漲也是确定的。

2、政策性小麥銷售輪出成交率大(dà)幅提升,價格開始上漲

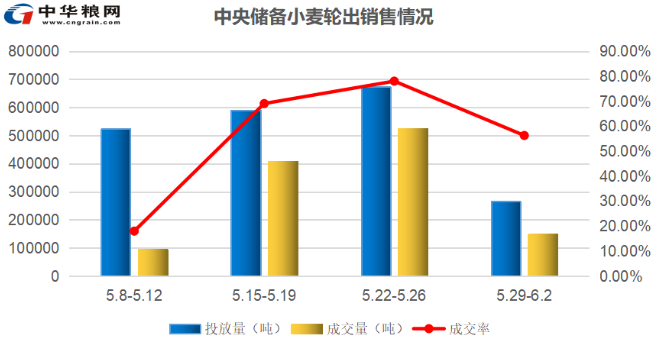

扣除五一長假效應因素,從(cóng)直觀性較強的中央儲備糧小麥輪出銷售(含購(gòu)銷雙向)5月份的成交統計(jì)圖來(lái)看(kàn),進入5月中旬後,雖然中央儲備糧小麥輪出銷售的投放(fàng)量依然很大(dà),但(dàn)成交率較上旬卻有了大(dà)幅度的提升,尤其是最後一周不僅成交率大(dà)漲,溢價率也大(dà)幅度提高。正所謂量在價前,尤其是小麥具備價值底部後,這種放(fàng)量更是确認了市場底部的成立,那麽接下來(lái)這類政策性儲備小麥出現上漲就(jiù)沒有什麽疑問(wèn)了,而随着持續陰雨(yǔ)天氣對新季小麥産量和品質的影(yǐng)響加大(dà),疊加情緒化的渲染,更是一種神助攻!這也是之前筆者反複提醒的小麥價值底部基本确立,後市要重點關注天氣變化因素,建議(yì)輕倉逐步買入政策性輪出小麥,尤其是出庫期較長的标段的主要理(lǐ)由。目前來(lái)看(kàn)這個操作(zuò)建議(yì)無疑是正确的。

3、政策性小麥輪入采(收)購(gòu)開始搶跑,成交率卻在下降

從(cóng)下圖筆者對2023年(nián)5月份中央儲備糧部分(fēn)區域小麥的輪入采購(gòu)統計(jì)表(不完全)來(lái)看(kàn),成交率僅僅隻有40%多一點,且多數高成交集中在底價較高的主銷區,從(cóng)成交價反推到産區庫點成本價基本圍繞着2640-2700元/噸。而主産區則成交率多數是慘不忍睹的,尤其是即便是有部分(fēn)時段可(kě)以低價成交,但(dàn)并不具備持續性,倒推庫點成本價爲2600-2700區間。雖然說(shuō)相(xiàng)比成交率不同,但(dàn)出庫點成本價卻極爲接近,這也就(jiù)意味着其實之前小麥市場主體(tǐ)對新季小麥價格的銷售預期也是非常一緻的。

地方儲備糧方面,湖北省儲備糧管理(lǐ)公司襄陽庫點國(guó)标三等小麥挂牌收購(gòu)價爲2660元/噸,折合一等小麥挂牌收購(gòu)價爲2740元/噸,據筆者了解收購(gòu)量很小。湖北作(zuò)爲小麥的産區之一,是新季小麥最先登場的區域,從(cóng)收購(gòu)價和收購(gòu)量的反差來(lái)看(kàn),23年(nián)新季小麥的政策性輪入采(收)購(gòu)形式是比較嚴峻的。那麽接下來(lái)可(kě)以預見(jiàn)的是随着23年(nián)新季小麥品質的大(dà)範圍下降,政策性小麥的輪出采(收)購(gòu)價格也是必然會進入上行趨勢,這也是筆者推演行情時常常挂在嘴邊的缺與不缺這幾個字。

二

2023年(nián)新季小麥的市場特點

1、播種面積增加,單産有所下降

2、非标準品大(dà)幅增加,标準品将成爲搶手貨

23年(nián)新季小麥最先登場的湖北小麥從(cóng)一開始就(jiù)表現出标準品(符合國(guó)家政策性收儲标準)較少,非标準品增加的市場特點,接力登場的蘇皖區域雨(yǔ)前已收獲小麥雖然說(shuō)品質良好,但(dàn)因播種面積基數較小,疊加區域内僅僅30%左右的低收割率,從(cóng)絕對數量上來(lái)說(shuō)對整個新季小麥标準品的貢獻數量有限。而上周末的幾場強降雨(yǔ)極大(dà)可(kě)能會導緻到此區域未收割的小麥品質出現一定的變化,成爲非标準品,再加上上面市場現狀中所闡述的豫南(nán)、皖北區域小麥産情特征,雖然說(shuō)目前還(hái)有部分(fēn)區域新季小麥暫未受到大(dà)的天氣影(yǐng)響,但(dàn)依然存在着一定的變數,那麽目前基本可(kě)以得(de)出結論,2023年(nián)新季小麥标準品将會大(dà)幅減少,非标準品将大(dà)幅增加。而我們的政策性小麥儲備輪入采(收)購(gòu)則是不允許對質量打折扣的剛需,因此接下來(lái)标準品小麥必然将會成爲搶手貨。

3、小麥開秤初期區域流動性會下降,後期會逐步加強

由于之前市場主體(tǐ)對2023年(nián)新季小麥開秤價預期基本保持一緻,且對小麥市場價格後市預期比較悲觀,導緻小麥的區域性價差很小。尤其是在一個缺乏想象力的市場是很難激發沖動性行爲的,那麽有沒有流動性就(jiù)可(kě)想而知了。同時我們的傳統小麥主産主銷區多數也是玉米主産區,小麥和玉米的價差很小,這也就(jiù)限制了小麥飼用價格。而沒有存糧習慣的小麥主流出區像湖北、皖中、皖南(nán)甚至江蘇全境的玉米市場價格正常是高于北方傳統小麥主産主銷區的,小麥和玉米可(kě)形成的替代性價比就(jiù)尤爲明顯,因此小麥對玉米的規模性飼用替代也會限制其流動性,所以說(shuō)2023年(nián)湖北小麥開秤時很少看(kàn)到像往年(nián)那樣千軍萬馬下湖北的熱(rè)鬧場面。那麽随着持續陰雨(yǔ)天氣影(yǐng)響下的小麥非标準品大(dà)幅增加的局面出現,首先政策性儲備小麥的輪入會加強新季小麥的流動性,那些受災嚴重的區域必定會主動從(cóng)标準品相(xiàng)對多的區域采購(gòu),畢竟按時完成政策性儲備小麥的輪入是關乎糧食安全的政治性任務。其次随着天氣因素引發的市場陳小麥的大(dà)幅度上漲,小麥傳統流出區和傳統流入區必然會形成良好的價差,從(cóng)而加強新季小麥的流動性。而傳統小麥流出區小麥價格的上漲和非标品小麥的大(dà)量出現,飼料企業也必然會從(cóng)成本的角度來(lái)考慮調整采購(gòu)方向,不會硬碰硬地參與争搶标準品小麥。這裡(lǐ)需要提醒的是,新季小麥的流動性加強後将會對最近被瘋搶的政策性儲備輪出小麥市場價格構成一定的壓力。

4、面粉加工(gōng)企業不再對小麥掌握唯一的話(huà)語權

從(cóng)今年(nián)3月份開始,随着小麥市場價格的踩踏式下跌,小麥替代玉米飼料的性價比得(de)以體(tǐ)現開始,飼料加工(gōng)企業開始大(dà)規模使用小麥,對小麥而言等同于消費群體(tǐ)擴容。自(zì)此産能嚴重過剩日(rì)子不太好過的面粉加工(gōng)企業就(jiù)逐漸對小麥失去(qù)了長期擁有的唯一話(huà)語權,過去(qù)對中小貿易商喊打喊殺的威風(fēng)八面就(jiù)逐漸消失了。而2023年(nián)新季小麥的非标準品大(dà)幅增加乃至部分(fēn)區域小麥出現萌動和生(shēng)芽,更是賦予了飼料企業更多的話(huà)語權和定價權,因此2023年(nián)新季小麥我們需要更多地去(qù)了解飼料加工(gōng)企業對小麥的使用特性和周期性以及定價規律。

三

對小麥市場的基本觀點

1、雖然說(shuō)2023年(nián)小麥播種面積有所增加,因單産下降導緻總産量不及2022年(nián),但(dàn)和常年(nián)相(xiàng)比還(hái)是有所增加的,但(dàn)和2022年(nián)截然不同的是2023年(nián)小麥飼用量主動或被動大(dà)幅度增加也是确定的。而近期的大(dà)範圍持續陰雨(yǔ)天氣将對部分(fēn)區域新季小麥的單産和總産量都(dōu)有一定程度的影(yǐng)響,也就(jiù)是說(shuō)存在着減産預期了,加上品質的變化和非标準品的增加,飼用消費量或更加擴大(dà),因此可(kě)以判斷2023年(nián)新季小麥很難出現像2022年(nián)一樣供大(dà)大(dà)高于需的局面了。

2、之前小麥出現踩踏行情,與政策性儲備小麥紮堆銷售輪出有很大(dà)的關聯。那麽新季小麥登場後,一段時間内小麥的整個市場供需格局将會發生(shēng)改變,會由大(dà)量的輪出銷售轉換爲大(dà)規模的輪入采(收)購(gòu),尤其是在當前市場非标品大(dà)量增加的市場狀況下,标準品小麥上漲甚至加速上漲都(dōu)是沒有什麽疑問(wèn)的。

3、糧食安全是總書(shū)記高瞻遠(yuǎn)矚提出的國(guó)家大(dà)政方針,大(dà)戰略,近年(nián)來(lái)管理(lǐ)層每次的精準調控都(dōu)是在呵護糧食市場,保護種糧農民(mín)有合理(lǐ)收益。在市場糧價整體(tǐ)低迷時,我們的管理(lǐ)層及時啓動了玉米和大(dà)豆的調節性儲備,爲市場增添了一個消化渠道。那麽如(rú)果新季小麥市場價格繼續低迷,爲補充小麥的調控力量,管理(lǐ)層啓動小麥的調控性儲備也不是癡人(rén)說(shuō)夢。而現階段新季小麥遭遇了連續陰雨(yǔ)天氣後導緻了大(dà)面積大(dà)範圍的非标準品出現,爲保護種糧農民(mín)利益,還(hái)存在着啓動超标小麥臨時儲備的可(kě)能性。

4、就(jiù)商品而言都(dōu)有其價值體(tǐ)現和運行規律,如(rú)果說(shuō)3100元/噸的小麥都(dōu)群體(tǐ)性亢奮去(qù)哄搶,想象着3600元/噸,甚至4000元/噸,那麽2500元-2600元/噸(标準品)的小麥還(hái)有什麽好擔驚受怕的呢(ne),距離(lí)3600-4000元/噸不是更有誘惑力嗎(ma),不是更有想象空間嗎(ma)?所以過于看(kàn)空小麥一定是錯誤的操作(zuò)行爲。再結合當前小麥的産情情況,非标品小麥價格如(rú)果繼續下跌也并不意外,但(dàn)從(cóng)價值角度來(lái)說(shuō)是不是更有安全邊際呢(ne)?

5、我們再結合玉米和稻谷來(lái)做價值分(fēn)析,以豫魯蘇皖爲标的,當前玉米2700元-2800元/噸,水分(fēn)14.5%,黃(huáng)曲黴素還(hái)不安全,東北玉米發運至此區域價格最低也是超過2800元/噸的,那麽和2600元/噸的小麥有200元/噸的價差。再以市場價格最弱最低的粳稻爲例,2600元/噸脫殼成糙米成本也不可(kě)能低于2800元/噸,同樣和2600元/噸的小麥有200元/噸的價差。那麽我們可(kě)不可(kě)以認爲小麥完全已經跌破其價值區域了呢(ne)?價值有時候會被時勢打破,但(dàn)終究是要回歸其價值本源的,偏離(lí)越多,偏離(lí)越久,其回歸的爆發力度也會越強。

四

操作(zuò)思路(lù)和策略

當前新季小麥遭遇了連續陰雨(yǔ)天氣,有一定的減産預期,同時非标準品的大(dà)幅增加必然會引發标準品的價格上漲,甚至超預期上漲,因此對這類标準品,無論是政策性儲備企業還(hái)是用糧企業或中小貿易商,都(dōu)要下手早、下手快(kuài)、下手準,力争在市場對小麥悲觀情緒消散之前拿到貨拿好貨。對于貿易型企業和中小貿易商來(lái)說(shuō),如(rú)若因某些原因錯失機(jī)會了,則不宜追高,可(kě)選擇大(dà)路(lù)朝天,各走一邊的退而求其次的操作(zuò)策略。目前生(shēng)芽小麥的比例并非如(rú)某些自(zì)媒體(tǐ)渲染的那麽誇張,更多的是表現爲萌動,雖然說(shuō)不能作(zuò)爲政策性儲備輪入,但(dàn)并非沒有使用價值。

從(cóng)23年(nián)小麥的總供給量疊加民(mín)間存量來(lái)說(shuō),不會導緻小麥總量供需失衡,因此這裡(lǐ)還(hái)是要友情提示:價格高位超過預期後要舍得(de)放(fàng)手!尤其是這兩天被哄搶的政策性儲備小麥!市場最恐懼的時候才是孕育機(jī)會的時候,市場最瘋狂的時候也可(kě)能是最危險的時候!從(cóng)山(shān)上往山(shān)下滾,會很快(kuài)也會摔的很慘,從(cóng)山(shān)下往山(shān)上爬,或許會很辛苦很累,但(dàn)很穩很難摔倒,風(fēng)景也會越來(lái)越好越美!對于非标準品小麥,由于今年(nián)的發生(shēng)面積和總量有可(kě)能超出預期,因此在情況不明要暫時采取守勢策略,應根據具體(tǐ)檢測指标情況進行評估,比如(rú)是嘔吐毒素是否超,超多少,不完善率是否超,超多少,以此來(lái)确定未來(lái)的銷售方向後再做操作(zuò),在價格不能滿足安全邊際時不妨快(kuài)進快(kuài)出,不宜沖動性大(dà)量庫存。

(來(lái)源:中華糧網 筆者學識淺陋,一家之言,如(rú)有不适之處,煩請(qǐng)一笑(xiào)而過 本文爲甯夏老師(shī)深思熟慮、嘔心瀝血之作(zuò),深度分(fēn)析當前小麥市場,并有實戰操作(zuò)建議(yì))